Guia Passo a Passo para Comprar Casa com Crédito em Portugal | Guia Prático para Compradores Estrangeiros

Em Portugal, a compra de imóvel com recurso a crédito habitação é uma opção bastante comum entre compradores internacionais. Em comparação com a compra a pronto, o financiamento envolve mais etapas, incluindo aprovação bancária, avaliação do imóvel e coordenação de prazos. Compreender a estrutura e a sequência do processo desde o início é essencial para garantir uma transação mais tranquila.

Começar pela Pré-Aprovação: Definir o Orçamento

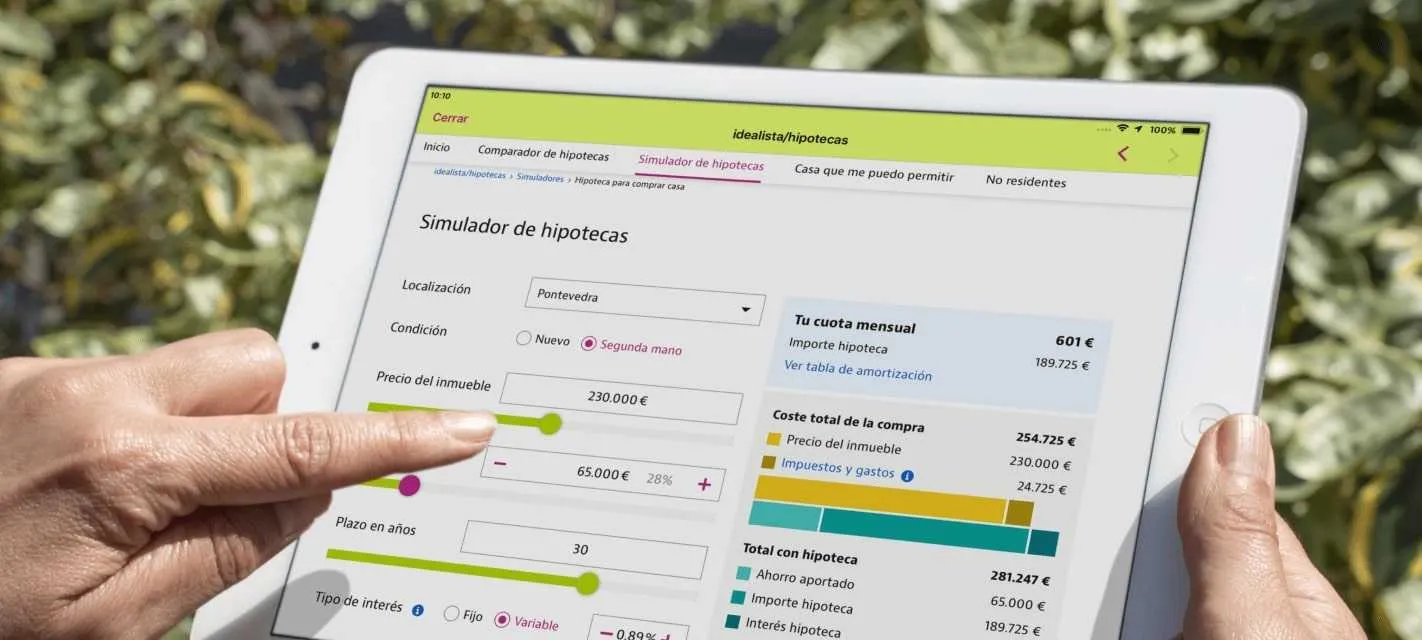

Ao comprar com crédito em Portugal, o primeiro passo não é, normalmente, visitar imóveis, mas sim obter uma pré-aprovação bancária.

Para isso, será necessário apresentar documentação básica, como o Número de Identificação Fiscal (NIF), comprovativos de rendimento, extratos bancários e o valor previsto de investimento. Com base nestas informações, o banco fornece uma pré-aprovação, indicando a capacidade de financiamento, a taxa de juro estimada e o valor aproximado da prestação mensal.

Embora a pré-aprovação não seja uma aprovação final, permite definir claramente o orçamento disponível e evita a escolha de imóveis que não possam ser financiados. Por isso, é um passo fundamental para otimizar todo o processo.

Procura de Imóvel: Um Mercado Dinâmico

Depois de definido o orçamento, inicia-se a fase de procura de imóvel.

Uma característica do mercado português é que, regra geral, o comprador não paga comissão imobiliária, sendo comum recorrer a agentes imobiliários. O mercado pode ser bastante dinâmico, especialmente em cidades como Lisboa e Porto, onde imóveis com boa relação qualidade-preço podem atrair vários interessados em simultâneo.

Assim, além da visita aos imóveis, a rapidez na tomada de decisão torna-se um fator importante.

Assinatura do CPCV: Garantir o Imóvel

Após a escolha do imóvel e acordo de preço com o vendedor, segue-se a assinatura do CPCV (Contrato-Promessa de Compra e Venda), com o pagamento de um sinal, normalmente cerca de 10% do valor do imóvel.

Esta etapa permite “reservar” o imóvel e cria um compromisso legal entre as partes para a conclusão da transação. É também neste momento que o banco inicia o processo formal de aprovação do crédito.

Aprovação Final do Crédito: A Etapa Mais Importante

Após a assinatura do CPCV, o banco avança para a aprovação final do crédito habitação.

Este processo inclui a avaliação do imóvel, a análise detalhada do perfil financeiro do comprador e a confirmação das condições do financiamento. Durante esta fase, poderá ser necessário apresentar documentação adicional e assinar os contratos de crédito.

Em regra, o período entre a assinatura do CPCV e a escritura varia entre 30 a 60 dias, dependendo da rapidez da aprovação e da preparação da documentação.

Escritura: Conclusão da Compra

Com o crédito aprovado, chega-se à fase final — a escritura pública.

No cartório, o comprador, o vendedor, o representante do banco e os intervenientes legais formalizam a transação. Este momento inclui o pagamento final, o registo do imóvel e a constituição da hipoteca.

A partir deste momento, o comprador torna-se oficialmente proprietário do imóvel.

Resumo: Preparação e Timing São Essenciais

De forma simplificada, o processo pode ser entendido como uma sequência clara:

Pré-aprovação → Procura de imóvel → CPCV → Aprovação do crédito → Escritura

O processo em si não é complexo, mas depende fortemente de uma boa preparação e da gestão do tempo. Quanto mais cedo for definida a capacidade de financiamento, mais claras as opções disponíveis. E quanto mais completa estiver a documentação, mais rápido e eficiente será todo o processo.