Como Calcular a Rentabilidade de um Imóvel para Arrendamento

Ao avaliar um investimento imobiliário, um dos números que verá com frequência é o “yield (rendimento) de arrendamento de 6%.” Mas o que significa realmente esse número e como é calculado?

À primeira vista, pode parecer que quanto maior for a yield, melhor será o investimento. Na realidade, contudo, uma percentagem isolada não determina se um imóvel vale realmente a pena comprar. Dois imóveis podem ambos anunciar uma yield de 6%, mas um pode gozar de uma ocupação estável a longo prazo, enquanto o outro enfrenta períodos de vacatura, custos crescentes de manutenção ou riscos relacionados com o mercado. É por isso que compreender a lógica por trás dos rendimentos de arrendamento é muitas vezes mais importante do que focar-se apenas no número em si.

Como é Calculada a Yield de Arrendamento?

O valor mais comummente citado é a Yield Bruta de Arrendamento.

A fórmula é simples:

Rendimento Anual de Arrendamento ÷ Preço de Compra do Imóvel × 100%

Por exemplo, se um imóvel vale 200.000 € e gera 12.000 € em rendimento anual de arrendamento, a yield bruta seria:

12.000 € ÷ 200.000 € = 6%

Este é o valor de rendimento mais utilizado em anúncios imobiliários e relatórios de mercado.

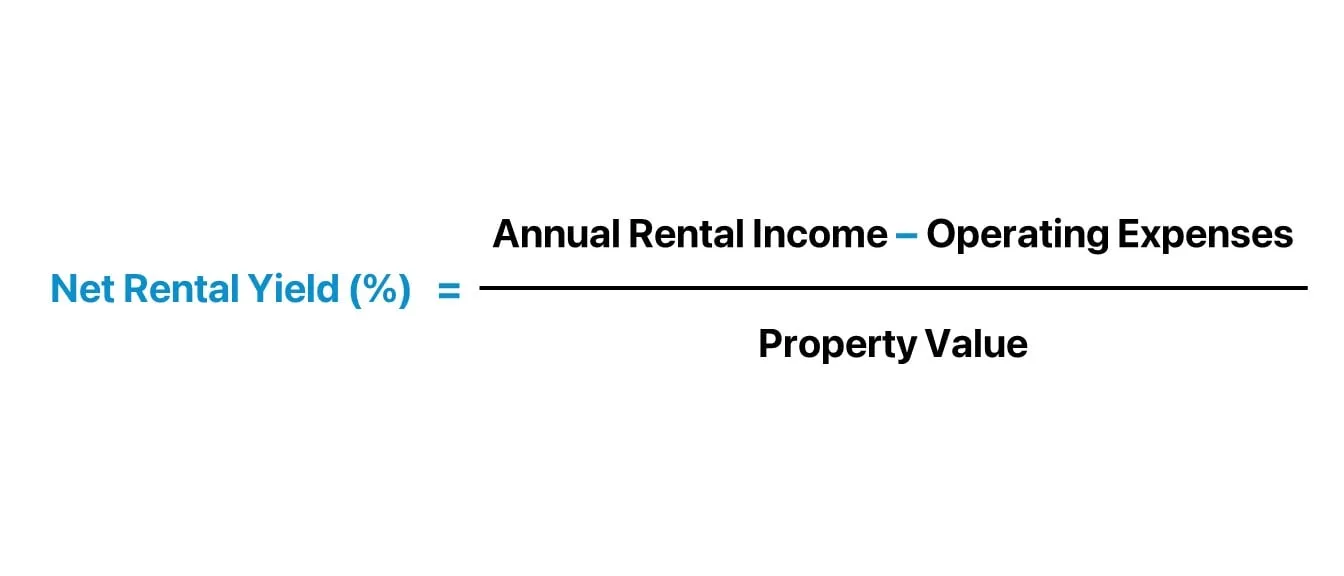

No entanto, ser proprietário de um imóvel envolve uma variedade de custos contínuos, incluindo o Imposto Municipal sobre Imóveis (IMI), quotas de condomínio, seguros, despesas de manutenção e potenciais períodos de vacatura. Como resultado, o valor que reflete com maior precisão o retorno real de um investidor é a Yield Líquida de Arrendamento.

Usando o mesmo exemplo do imóvel, se o rendimento anual de arrendamento for de 12.000 €, mas os custos anuais de propriedade totalizarem aproximadamente 2.000 €, o rendimento líquido seria reduzido para 10.000 €. Isto resulta numa yield líquida de aproximadamente 5%.

Uma diferença de apenas 1% pode parecer pequena mas, ao longo de um investimento a longo prazo, essa lacuna pode ter um impacto significativo nos retornos totais.

Como Saber se um Imóvel é um Bom Investimento?

Ao avaliar o imobiliário em Portugal, calcular a rentabilidade é muito mais do que simplesmente saber quanto de renda um imóvel pode gerar por ano. Mais importante ainda, ajuda a determinar se o investimento tem valor a longo prazo.

Questões como: O imóvel tem potencial para valorização futura? Quanto tempo levará para recuperar o investimento inicial? O rendimento do arrendamento cobrirá os custos de propriedade? O retorno esperado está alinhado com os meus objetivos de investimento?

Todas estas perguntas podem ser avaliadas através de uma análise de rentabilidade.

Ao mesmo tempo, a yield de arrendamento é também uma ferramenta útil para comparar diferentes oportunidades de investimento. Com o mesmo orçamento, um investidor pode escolher entre imóveis em diferentes cidades ou tipos de imóveis. Ao analisar a yield, a procura de arrendamento e o potencial de crescimento a longo prazo, os investidores podem tomar decisões mais informadas sobre qual a opção que melhor se adapta à sua estratégia.

Ao avaliar um investimento imobiliário em Portugal, existem três indicadores principais que vale a pena considerar:

- Yield – Determina o potencial de fluxo de caixa do imóvel.

- Estabilidade da Ocupação – Determina o quão sustentável é esse rendimento ao longo do tempo.

- Potencial de Valorização do Capital – Determina se é provável que o ativo aumente de valor no futuro.

Um imóvel que consiga equilibrar os três fatores oferece frequentemente o valor de investimento mais forte a longo prazo.

Porque o objetivo do investimento imobiliário não é apenas encontrar o imóvel com a yield mais alta, mas identificar um ativo que possa gerar rendimento consistente enquanto beneficia de uma procura sustentada a longo prazo.

Os melhores investimentos imobiliários não são apenas imóveis que podem ser arrendados hoje — são ativos que podem continuar a criar valor daqui a cinco, dez ou vinte anos.